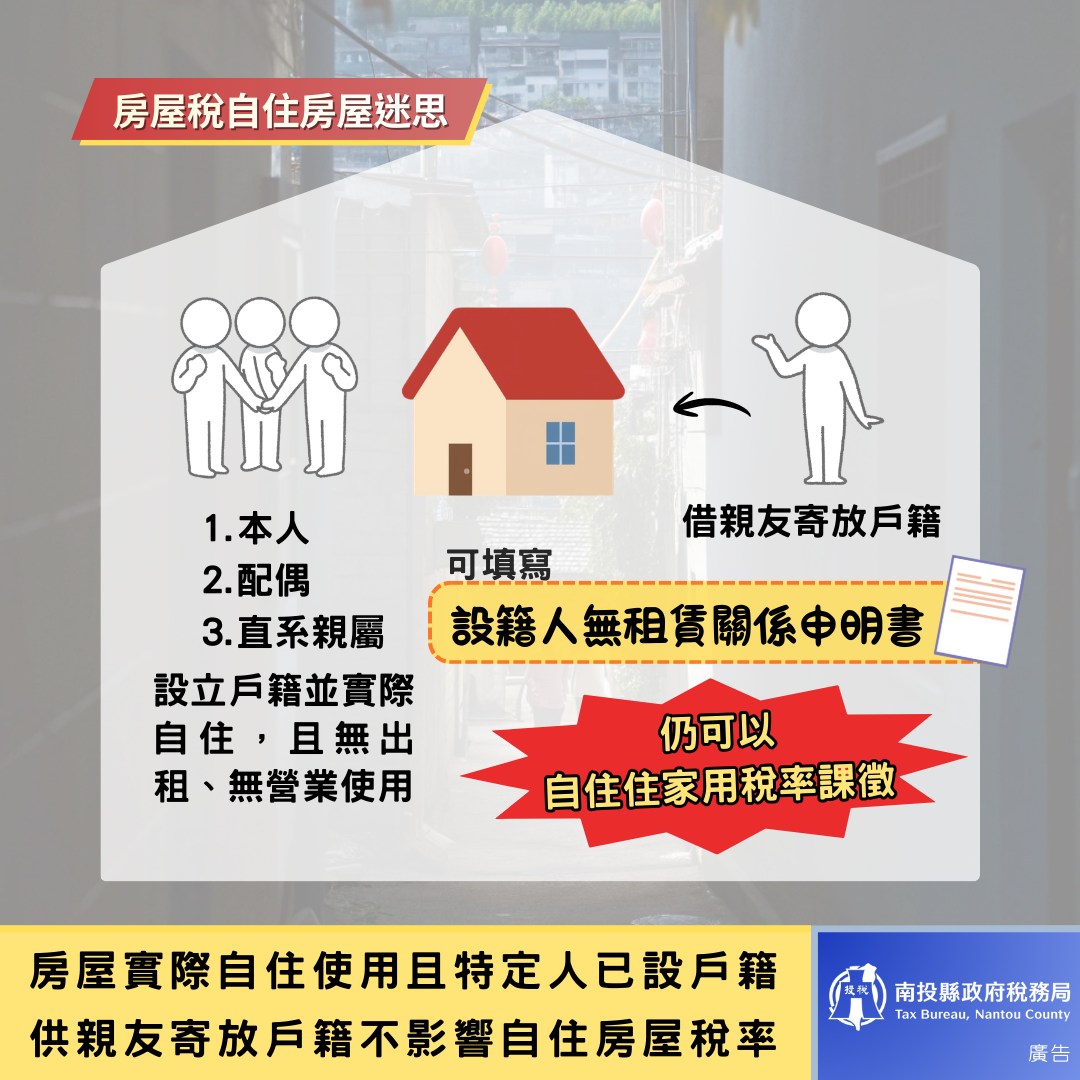

民眾為了讓孩子就讀心儀學校,將孩子的戶籍寄放該學區的親友家,會不會影響親友家房屋稅的自住稅率? 南投縣政府稅務局表示,如果房屋實際作自住使用,並且本人、配偶或直系親屬其中任一人已有辦理戶籍登記,只是供親友寄放戶籍不會影響房屋稅,還是可以繼續以自住住家用稅率課徵房屋稅。

稅務局進一步說明,房屋供本人、配偶、直系親屬設立戶籍供居住使用,無出租無營業者,本人、配偶及未成年子女名下房屋,全國合計3戶可享自住房屋稅率。如因學區就學「借戶口」並無租賃事實,民眾可以填寫「設籍人無租賃關係申明書」提供給稅務局,不影響所有房屋適用自住住家用稅率課徵房屋稅。

稅務局再次呼籲民眾,房屋稅新制規定,自住房屋必須設立戶籍,才能享最優惠稅率1.2%或1%,如未設立戶籍就會被認定為非自住房屋,適用稅率為2.6%〜4.8%,與自住房屋稅率相差2倍以上。請民眾檢視名下自住房屋是否已辦竣戶籍登記,如未設立戶籍,務必於115年3月22日以前(適逢假日,順延至3月23日)辦竣戶籍登記並向稅務局申報,才能適用自住房屋稅率。民眾對房屋稅尚有任何疑問,可以撥打稅務局免費服務電話:0800-496969,將有專人竭誠為您服務。 (以上廣告由南投縣政府稅務局提供)

撰稿人:謝麗霞

聯絡單位:南投縣政府稅務局

聯絡人:房屋稅科 謝科長麗霞

電話:(049)2222121分機190